お悩み

お悩みイラストレーターとして毎月数万円ほど稼いでいるんだけど、事業所得と雑所得どっちなのかな?

お悩み

お悩み青色申告をしたいから、事業所得になると嬉しいんだけど……

本記事では、上記のようにお悩みの人に向け、イラストレーターの収入は事業所得なのか雑所得なのか解説します。

イラストレーターの所得は、①事業所得か②雑所得のどちらかに分類されます。

所得の種類によって、経費として計上できる費用の範囲や青色申告を適用できるかなどが異なります。

たじみゆ

たじみゆ節税効果だけを考えると、事業所得の方が得といえるでしょう

しかし、イラストレーターの所得が事業所得に分類されるには、事業と呼べる規模か、継続性があるかなどの条件を満たさなければなりません。

青色申告を適用したい人などは、自分の収入が事業所得に該当するか、確定申告の前に確認しておきましょう。

本記事では、イラストレーターの所得は事業所得と雑所得のどちらにあたるのか、事業所得と判断されるための条件を解説します。

イラストレーターが節税する方法は「イラストレーターがすべき6つの節税方法|注意点や社会保険料の節約方法」でも詳しく解説しているので、よろしければ併せてお読みください。

事業所得と雑所得の違い

イラストレーターとして得た収入は、①事業所得か②雑所得のどちらかに分類されます。

事業所得と雑所得の違いを表でまとめると、下記の通りです。

| 事業所得 | 雑所得 | |

|---|---|---|

| 概要 | 事業によって得た所得 | 他の9種類の所得に該当しない所得 |

| 判断基準 | ・営利性・有償性がある ・独立・継続して行われる事業規模 | ・趣味や副業などで得た収入 ・小遣い稼ぎ程度の規模 |

| 青色申告特別控除 | 適用できる | 適用できない |

| 損益通算 | 他の所得と損益通算できる | 損益通算できない |

| 経費として認められるもの | 事業に関係する支出 | 収入を得るのに直接関わった支出のみ |

それぞれの所得について、詳しく解説していきます。

事業所得とは

事業所得とは、個人が事業を営むことによって得た所得です。

フリーランスや個人事業主として継続的に収益を得ている場合には、事業所得として分類されます。

- 営利性・継続性:単発の仕事ではなく、継続的に収入を得ている

- 独立性:企業や雇用主に依存せず、自己の責任で仕事を行っている

- 取引規模:収入や取引額が一定以上ある

- 業務の社会的認知:業界内で活動が認知されている

- 設備・投資:専用の作業環境や設備を整えている

すべてを満たしていなくても、事業所得として認められるケースもあるため、ケースバイケースの部分が大きいです。

雑所得と比べて事業所得として扱われると、下記のメリットがあります。

- 青色申告をすれば、青色申告特別控除(最大65万円)を受けられる

- 青色申告をすれば、赤字を翌年以降3年間繰り越せる

- 経費計上の幅が広がる

もし、イラストレーターとして本格的に活動している場合は、開業届を提出し、事業所得として申告することを検討しましょう。

雑所得とは

雑所得とは、事業所得や給与所得などの主要な所得区分に該当しない収入です。

副業でイラスト販売をしている場合は、雑所得として扱われる可能性が高くなります。

- 副業でイラスト制作・販売をしている

- 年間の収入額が少なく、事業規模として認められない

- 仕事の依頼が不定期で、継続的な活動とは言えない

- 営業活動や販促活動を積極的に行っていない

雑所得の場合、青色申告特別控除や赤字の繰越を行えないので、節税効果は少なくなってしまいます。

イラストレーターの所得は①事業所得か②雑所得に分類されますが、どちらの所得にあたるか最終判断をするのは税務署です。

次の章では、イラストレーターの所得の分類について、詳しく解説していきます。

イラストレーターの収入は事業所得?雑所得?

イラストレーターの所得が事業所得と雑所得のどちらに該当するかは、収益の規模や活動の実態によって決まります。

個人事業主としてフリーランスで活動している場合は事業所得とみなされやすく、会社員が副業としてイラストを描いている場合は、雑所得として扱われることが一般的です。

それぞれ詳しく解説していきます。

個人事業主の場合は事業所得と判断されることが多い

個人事業主としてイラスト制作・販売をしている場合、収入は事業所得として扱われる可能性が高くなります。

特に、下記の条件を満たしている場合、事業所得と認められやすくなります。

- 継続的に受注している

- 一定の売上がある

- 確定申告時に開業届を提出している

- 専用の作業環境やツールを整えている

このような条件を満たしていれば、税務署からも事業所得として認められる可能性が高くなるでしょう。

副業の場合は原則として雑所得として扱われる

本業を持ちながら副業としてイラスト制作・販売を行っている場合、原則としてイラストレーターの所得は雑所得とみなされます。

特に、下記のような場合は雑所得に該当することが多いです。

- 本業の収入がメインであり、イラスト収入は副収入の位置づけである

- 年間の売上が少額で、経済的な依存度が低い

- 収入が不定期で、継続性が低い

イラスト制作・販売が趣味の延長レベルの場合は、雑所得として扱われてしまうでしょう

副業イラストレーターの収入が事業所得として扱われるケース

副業イラストレーターの所得が一律で雑所得として扱われるわけではなく、下記のケースでは事業所得に該当する場合があります。

- 売上が副業の枠を超えて安定している

- 積極的な営業活動を行い、事業として確立されている

- 本業を辞めた場合でも継続できるだけの収入がある

イラストレーターの収入を確定申告する方法・流れ

イラストレーターの年間所得が一定額を上回った場合は、確定申告をしなければなりません。

| 他で給料をもらっていない場合(例:専業主婦) | 年間所得48万円を超えたら |

|---|---|

| 他で給料をもらっている場合(例:副業) | 年間所得20万円を超えたら |

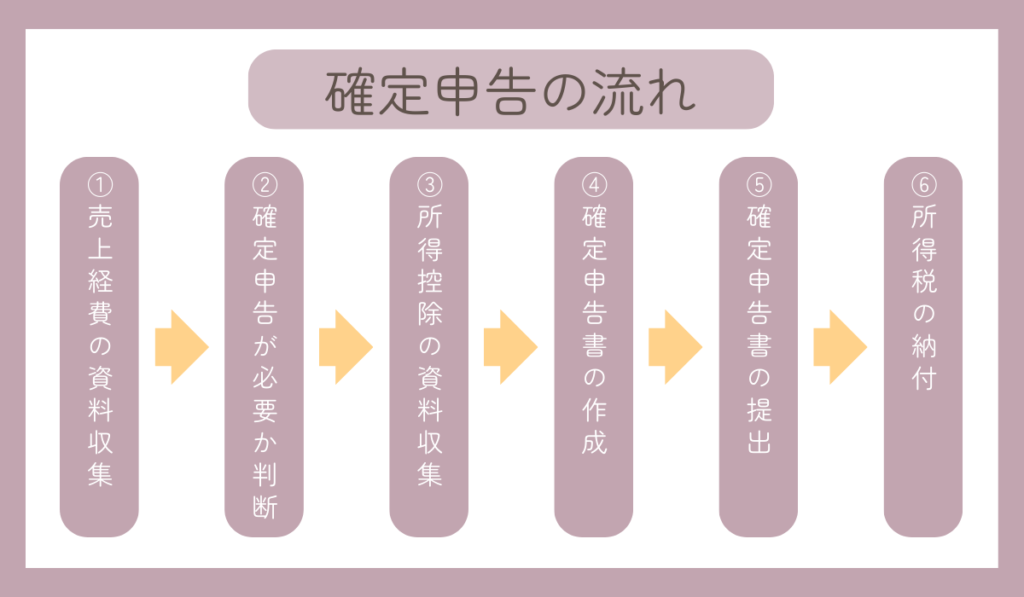

確定申告は、一般的には下記の流れで進めていきます。

- 1年間の売上・経費に関する資料を集める

- 確定申告が必要か判断する

- 所得控除に関する資料を集める

- 確定申告書を作成する

- 確定申告書・添付書類を提出する

- 所得税を納税する・還付金を受け取る

まずは、確定申告をすべきか確認するためにも、売上と経費を記録しておきましょう。

クラウド会計を利用すれば、売上と経費を記録しやすくなりますし、質問に回答するだけで確定申告書を作成できるようになります。

確定申告書を作成する流れは「【保存版】イラストレーターが確定申告する手順【記入例付き】」で詳しく紹介しているので、よろしければお読みください。

【注意】青色申告をするには帳簿をつけなければならない

イラストレーターの所得が事業所得に該当する場合、節税効果の高い青色申告を適用できます。

- 青色申告特別控除(最大65万円)を適用できる

- 赤字が発生したら翌年3年間まで繰り越せる

- 家族に払った給料を経費にできる

ただし、イラストレーターの所得を事業所得にするためには、帳簿を作成しておく必要があります。

国税庁の通達では、下記のように記載されているからです。

(注)事業所得と認められるかどうかは、その所得を得るための活動が、社

会通念上事業と称するに至る程度で行っているかどうかで判定する。

なお、その所得に係る取引を記録した帳簿書類の保存がない場合(そ

の所得に係る収入金額が300万円を超え、かつ、事業所得と認められる事

実がある場合を除く。)には、業務に係る雑所得(資産(山林を除

く。)の譲渡から生ずる所得については、譲渡所得又はその他雑所得)

に該当することに留意する。

たじみゆ青色申告を適用する際には、複式簿記による記帳が義務付けられているので、どちらにせよ帳簿をつけておきましょう

クラウド会計を利用すれば、帳簿の作成や日々の取引記録の手間を大幅に減らせます。

イラストレーターが青色申告をするメリット

イラストレーターが青色申告をすれば最大65万円の所得控除を適用できます。

他にも、下記などのメリットがあります。

- 青色申告特別控除(最大65万円)を受けられる

- 家族の給与を必要経費にできる

- 赤字を最大3年間繰り越せる

- 少額減価償却資産の特例を受けられる

- 貸倒引当金を計上できる

それぞれ詳しく解説していきます。

青色申告特別控除(最大65万円)を受けられる

青色申告をする最大のメリットのひとつが、最大65万円の青色申告特別控除を適用できることです。

たじみゆ青色申告特別控除を適用すれば、その分だけ所得を減らせるので、所得税や住民税を節税できます

ただし、青色申告特別控除は確定申告の方法などによって控除額が変わり、65万円の控除を適用するには、下記の要件を満たさなければなりません。

- 複式簿記による帳簿をつけること

- 確定申告を期限内(3月15日)に提出すること

- 電子申告(e-Tax)を利用すること

イラストレーターの節税方法については、下記の記事でも詳しく解説しています。

家族の給与を必要経費にできる

青色申告では、家族に支払う給与を必要経費として計上できる「青色事業専従者給与」と呼ばれる制度があります。

- 生計を共にする配偶者や親族であること

- 事業に従事することが明らかであること

- 事前に「青色事業専従者給与に関する届出書」を税務署に提出すること

ただ、個人の規模で活動しているイラストレーターの場合、青色事業者専従者給与を利用する機会はそれほど多くないかなと思います。

たじみゆ私も夫が会社員のため、青色事業専従者給与は活用していません

赤字を最大3年間繰り越せる

青色申告を適用すれば、赤字が出たときに翌年以降3年間まで繰り越せるようになります。

事業を始めたばかりの頃、収入が安定せず赤字になったとしても、翌年以降の節税につながる可能性があります。

具体例を見ていきましょう。

- 1年目:50万円の赤字

- 2年目:100万円の黒字

上記のケースでは、1年目に発生した赤字50万円を2年目の黒字から差し引き、2年目の課税所得を50万円に抑えられます。

少額減価償却資産の特例を受けられる

青色申告を適用すれば「少額減価償却資産の特例」を適用できます。

少額減価償却資産の特例とは、30万円未満の資産であれば全額を一括で経費計上できる制度です。

たじみゆ通常であれば、10万円以上の資産を購入すると、減価償却をして数年間に分けて経費を計上しなければなりません。

- 減価償却処理を減らせるので、経費・確定申告の負担を減らせる

- 資産を購入した年の所得税・住民税を節税できる

事業を始めた年やパソコンなど高額資産を購入したときの節税効果を大きくできるのが、メリットといえるでしょう。

貸倒引当金を計上できる

青色申告を適用すれば、貸倒引当金を経費として計上できるようになります。

取引先が倒産し売掛金を回収できないリスクに備えて、一定額を経費として計上しておくこと

貸倒引当金を経費として計上できるようになれば、所得税や住民税を節税できますし、実際に貸倒れが発生したときの損失を軽減できます。

たじみゆ中小企業や個人のクライアントが多い人は、ぜひとも貸倒引当金を計上しておきたいところです

イラストレーターが青色申告をするデメリット

様々なメリットがある青色申告ですが、雑所得には適用できないのでご注意ください。

青色申告のデメリットは、主に下記の通りです。

- 雑所得の場合は青色申告を認めてもらえない

- 青色申告承認申請書を提出しなければならない

- 複式簿記による帳簿を作成しなければならない

それぞれ詳しく解説していきます。

雑所得の場合は青色申告を認めてもらえない

青色申告は事業所得や不動産所得、山林所得のみに対して適用できる制度であり、雑所得に適用することはできません。

そのため、下記のケースでは青色申告を適用することはできない可能性が高いでしょう。

- 副業イラストレーターとして活動している場合

- イラスト制作・販売の規模が趣味の延長程度の場合

イラストレーターの所得が事業所得か雑所得か判断するのは税務署なので、迷ってしまう場合は税理士や税務署に相談してみることをおすすめします。

青色申告承認申請書を提出しなければならない

青色申告を適用するには、事前に「青色申告承認申請書」を税務署に提出しなければなりません。

青色申告承認申請書は、開業後2ヶ月以内、または青色申告の適用を希望する年の3月15日までに提出する必要があります。

たじみゆ開業届とともに提出しておくことをおすすめします!

開業届提出については「イラストレーターは開業届を出すべき?作成・提出方法も紹介」の記事で詳しく解説しているので、よろしければ併せてお読みください。

複式簿記による帳簿を作成しなければならない

青色申告のデメリットのひとつは、帳簿の作成が複雑になることです。

たじみゆ特に、最大65万円の控除を受けるためには「複式簿記」による帳簿付けが必須となります

取引ごとに「借方」と「貸方」の2つの側面を記録する会計方式

複式簿記を採用した場合、下記のような帳簿の作成も必要です。

- 仕訳帳:日々の取引を記録する帳簿

- 総勘定元帳:各勘定科目ごとの取引をまとめた帳簿

- 損益計算書・貸借対照表:年間の収支や財務状況をまとめた決算書

複式簿記による帳簿作成をするには、簿記や会計に関する知識や経験が必要となります。

「簿記や会計の勉強をしたことがない」「帳簿作成の時間を他に使いたい」と考える人は、クラウド会計を利用すると良いでしょう。

クラウド会計を利用すれば、取引内容を記録するだけで複式簿記による帳簿作成を自動で行ってもらえます。

イラストレーターの所得についてよくある質問

最後に、イラストレーターの所得について、よくある質問を回答とともに紹介していきます。

- イラスト販売による収入は雑所得ですか?

-

イラスト制作・販売によって得た収入は、事業所得か雑所得に分類されます。

イラストレーターとしての収入が少ない場合や事業規模が小さく継続性がない場合は、雑所得と判断される可能性が高いでしょう。

- 副業で得た収入は雑所得ですか?

-

副業で得た収入は、事業所得ではなく雑所得として扱われることが一般的です。

副業で得た収入を事業所得として扱いたい場合は、業務に対して責任を持って取り組む、趣味の延長ではなく事業と呼べるだけの規模を継続するなどの条件を満たす必要があります。

- イラストレーターはいくらから確定申告が必要となりますか?

-

イラストレーターとして収入を得た場合、所得(売上-経費)が年間20万円もしくは48万円を超えたら確定申告をしなければなりません。

【まとめ】雑所得かは事業の規模・継続性で判断されます

イラストレーターの収入は事業所得もしくは雑所得に分類され、どちらになるかは事業の規模や継続性によって決まります。

イラスト制作・販売の規模が趣味の延長程度の場合や収入・稼働量が安定しない場合は、雑所得と判断される可能性もあるのでご注意ください。

イラストレーターの収入が雑所得にあたる場合は、青色申告を適用し最大65万円の控除を適用することもできません。

また、副業イラストレーターの場合、収入が雑所得に分類される可能性が高くなります。

副業収入を事業所得として扱いたい場合は、売上や経費を記録して帳簿を作成しなければなりません。

帳簿作成の手間をできるだけ減らしたいのであれば、クラウド会計を活用することをおすすめします。

コメント