お悩み

お悩み突然自治体から個人事業税の納付書が届いたけど、払わないとダメなの?

お悩み

お悩み今まで個人事業税なんて払ったことないけど、今までは払わなくて良かったのかな……

本記事では、上記のようにお悩みの人に向け、イラストレーターの個人事業税について解説していきます。

- 個人事業税とは何か、誰が納税するのか

- イラストレーターに個人事業税はかかるのか

- イラストレーターに個人事業税がかからないケース

個人事業税とは、名前の通り、個人事業主に課せられる税金です。

個人事業税の税率は業種ごとに異なり、イラストレーターの場合は税率5%となっています。

ただし、事業内容が画家や漫画家に近い場合は、個人事業税がかからないこともあるので、疑問点がある場合は税理士に相談してみると良いでしょう。

本記事では、イラストレーターに課税される個人事業税とはなにか、税率や計算方法について詳しく解説していきます。

イラストレーターの節税方法については「イラストレーターがすべき6つの節税方法|注意点や社会保険料の節約方法」の記事で詳しく紹介しているので、よろしければ併せてお読みください。

個人事業税とは

個人事業税は、個人事業主に対して課される地方税であり、所得に応じて課税されます。

所得税や住民税とは別に課税される税金であり、確定申告を終えた後にお住まいの自治体から納税通知書が届きます。

たじみゆ

たじみゆ所得税や住民税と異なり、自分で税額を計算する必要はないのでご安心ください

個人事業税の税率は業種ごとに異なり、3%・4%・5%のいずれかに設定されています。

たじみゆちなみに、イラストレーターが「デザイン業」に分類された場合は、税率5%が適用されます

また、個人事業税は事業所得に対して290万円の控除が適用されます。

そのため、そもそも事業所得が290万円以下のイラストレーターに対しては、個人事業税はかかりません。

イラストレーターとして収入が増えたタイミングで、納税通知書が届くことがありますが、驚かなくて大丈夫です!

個人事業税を納税する人は誰?

個人事業税を納税するのは「法定業種」に該当する事業を営む個人事業主です。

法定業種は法律によって70種類以上が指定されており、大きく3つの分類に分かれます。

- 第一種事業(例:物品販売業、請負業、不動産業)

- 第二種事業(例:畜産業、水産業)

- 第三種事業(例:デザイン業、広告業)

イラストレーターの業種が「デザイン業」もしくは「請負業」に分類された場合は、個人事業税がかかります。

たじみゆ次章以降で、イラストレーターに個人事業税がかかるのか、より詳しく解説していきます

イラストレーターは個人事業税がかかる?

イラストレーターが個人事業税を納める必要があるかどうかは、業務内容や依頼形態によって決まります。

イラストレーターとして働いている場合、主に下記のパターンに分けられます。

- デザイン業と判断されると個人事業税がかかる

- 画家・漫画家と判断されると個人事業税がかからない

- 業務内容によっては請負業と判断され個人事業税がかかる

それぞれ詳しく解説していきます。

デザイン業と判断されると個人事業税がかかる

イラストレーターの仕事が「デザイン業」に分類される場合、個人事業税の課税対象になります。

デザイン業には、下記のような仕事が該当するとされています。

- 広告や販促用のイラスト制作

- 企業のロゴデザイン

- 商品パッケージのデザイン

- WebサイトやアプリのUIデザイン

- LINEスタンプのデザイン

上記のように、商業デザインに関わる業務を行っている場合、税率5%で個人事業税が発生する可能性が高いでしょう。

画家・漫画家と判断されると個人事業税がかからない

イラストレーターの仕事が「画家」または「漫画家」とみなされる場合、個人事業税はかかりません。

地方税法では、芸術家としての活動は課税対象の業種に含まれないとされているからです。

具体的には、下記のような活動は「画家」や「漫画家」と判断される可能性があります。

- 美術作品としてのイラスト制作(個展やギャラリーでの販売)

- 漫画の連載や単行本の執筆

- アート作品の制作・販売

- 絵本作家としての活動

イラストレーターの業務内容が個展の開催・販売やオリジナルイラスト本の販売などがメインであれば、個人事業税がかからない可能性があります。

たじみゆケースバイケースなので、疑問点がある場合は税理士などの専門家に一度相談してみましょう

業務内容によっては請負業と判断され個人事業税がかかる

イラストレーターの仕事が「請負業」と判断される場合、個人事業税の課税対象となり、税率5%が適用されます。

請負業とは、依頼主と契約し、一定の成果物を納品する業務形態であり、下記のような業務は請負業に該当する可能性が高いでしょう。

- クライアントの指示に基づきイラストを制作し、納品する

- 継続契約で一定の納品物を作成する

- イラスト作成を外注し、ディレクションを行う

たじみゆデザイン業との線引きが難しいですが、デザイン業も請負業も税率5%なので、税額に違いはありません

このように、イラストレーターに対して一律で個人事業税が課せられるわけではなく、業務内容および業種によって税金がかかるかが決まります。

次章では、イラストレーターの事業・職業欄はそもそもどのように判断されるのかを詳しく解説していきます。

イラストレーターの事業・職業欄は何で判断される?

本記事で解説してきたように、イラストレーターとしての事業内容によって、個人事業税がかかるかが決まります。

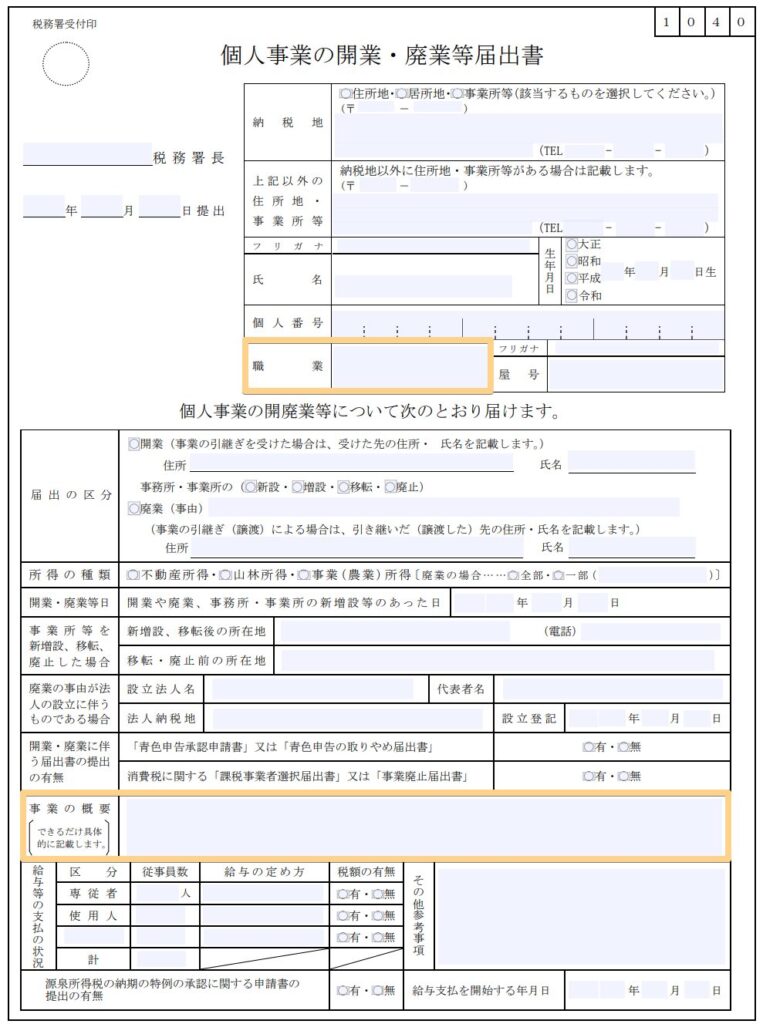

イラストレーターの事業内容や業種は、税務署に提出する「開業届」や「確定申告書」の内容などで判断されます。

それぞれ詳しく見ていきましょう。

開業届の「職業」「事業の概要」で判断される

開業届の「職業」「事業の概要」に記載した内容によって、個人事業税が課税されるか判断される場合があります。

開業届とは、個人事業主が事業を始める際に税務署に提出する書類です。

開業届提出時に、職業欄に下記のように記載すると「デザイン業」として扱われ、個人事業税がかかる可能性があります。

- デザイナー

- Web制作・デザイン

- アニメーター

- イラストレーター

一方で「画家」「漫画家」と記載すると、個人事業税がかからない業種と判断してもらえる場合もあるでしょう。

ただし、個人事業税がかかるかは確定申告書の内容によっても決まるので、開業届の記載内容のみでは個人事業税をなくすことはできないでしょう。

実際の業務内容で判断される

個人事業税がかかる業種かは、開業届の記載内容だけでなく、実際の業務内容からも判断されます。

お悩み税務署や自治体は、個人事業主の業種や業務内容をどのように確認するのでしょうか?

たじみゆ確定申告時に提出した収入内訳や取引先情報をもとに、判断することが多いようです

例えば、確定申告時に提出する青色申告決算書の「売上(収入)金額の明細」には、主要取引先を記載する必要があります。

この際に、主要取引先のほとんどが企業の場合は、請負業やデザイン業と判断される可能性が高いでしょう。

最終的には、開業届に「画家」「漫画家」と記載していても、個人事業税がかかる可能性があるのでご注意ください。

イラストレーターに個人事業税がかからないケース

イラストレーターとして活動していても、個人事業税がかからないケースがあります。

具体的には、下記のようなケースでは、個人事業税がかかりません。

- 事業所得が年間290万円以下

- 過去3年間に赤字がある青色申告者

- 繰越控除がある

それぞれ詳しく解説していきます。

事業所得が年間290万円以下

事業所得が年間290万円以下の場合には、個人事業税が課税されません。

個人事業税には290万円の基礎控除が用意されているからです。

たじみゆ売上ではなく所得(売上-経費)であることを理解しておきましょう

例えば、売上が400万円だとしても経費が200万円であれば、所得は「400万円-200万円=200万円」となり、個人事業税はかかりません。

経費を適切に計上すれば、所得を290万円以下に抑えられる可能性があるので、日々の経費管理をしっかり行いましょう。

たじみゆ

たじみゆ【売上・経費はクラウド会計を利用すると、手軽に記録できます

イラストレーターにおすすめのクラウド会計は「イラストレーターにおすすめのクラウド会計3選|メリットや選び方とは?」で紹介していますので、よろしければ併せてお読みください。

過去3年間に赤字がある青色申告者

青色申告をしている個人事業主は、過去3年間に事業所得が赤字だった年がある場合、個人事業税が免除される場合があります。

青色申告をしている個人事業主の事業所得が赤字となった場合、翌年以降3年間は繰越損失を適用できるからです。

青色申告を適用すれば最大65万円の「青色申告特別控除」を適用できるので、所得が増えてきたら青色申告も検討しておきましょう。

繰越控除がある

先ほど解説した青色申告の繰越損失以外にも、年をまたいで繰越控除できる制度がいくつかあります。

- 被災事業用資産の損失の繰越控除

- 譲渡損失の控除

使用シーンは限られるものの、上記を利用すれば、事業所得が290万円を超える白色申告でも個人事業税がかからない可能性があります。

個人事業税を計算する方法

個人事業税は、①事業所得と②不動産所得に業種別の税率を掛けて計算します。

本章では、具体例と共に個人事業税の計算方法を詳しく見ていきましょう。

- 事業所得:500万円

- 控除:事業主控除290万円のみ

- イラストレーターの仕事をしており「デザイン業」に分類される

上記のケースにて、個人事業税の計算式は「(500万-290万)×5%=10万5,000円」となります。

個人事業税では青色申告特別控除65万円を適用できないかわりに、一律290万円の事業主控除が適用されます。

事業主控除以外にも、条件を満たせば下記の控除を適用可能です。

| 控除の種類 | 概要 |

|---|---|

| 事業主控除 | すべての事業者が一律290万円の控除を適用可能 |

| 白色申告事業者の個人事業税の専業専従者給与控除額 | 下記の金額を控除可能 ・配偶者:86万円 ・配偶者以外:1人50万円まで |

| 青色申告事業者の個人事業税の専業専従給与控除額 | 青色専従者への適切な給与支払額の全額を控除可能 |

| 損失の繰越控除 | 青色申告者が事業所得の赤字を繰り越して控除とした金額を控除可能 (最大3年間) |

| 被災事業用資産の損失の繰越控除 | 白色申告事業者で震災や風水害などで生じた事業用資産の損失金額を控除可能 (最大3年間) |

| 譲渡損失の控除と繰越控除 | 事業用資産の譲渡によって生じた損失額を控除可能 (青色申告者は最大3年間) |

個人で活動しているイラストレーターの場合、要件を満たすのは難しいですが、使えるものがあれば漏れなく申告しましょう!

なお、本章では個人事業税の計算方法を紹介しましたが、個人事業税は所得税や住民税と異なり、自分で計算し申告する必要はありません。

たじみゆ確定申告をしたら自動的に個人事業税が発生するか、発生する場合の税額を計算してもらえます

個人事業税を納付する方法・納付期限

確定申告をすると、各都道府県から個人事業税の納税通知書が送られてきます。

納税通知書に書かれた期限までに必ず支払いましょう。

自治体にもよりますが、一般的な納付期限、納付方法は、下記の通りです。

| 納付期限 | ・第1期:8月末まで ・第2期:11月末まで |

|---|---|

| 納付方法 | ・金融機関 ・コンビニ払い ・クレジットカード払い ・口座振替 ・電子マネー・スマホ決済 ・インターネットバンキング |

自治体にもよりますが、8月頭頃に納付書が届くことも多いので、第1期の支払いスケジュールは割とタイトです。

クレジットカード払いや電子マネー、スマホ決済は対応していない自治体もあるので、ご注意ください。

また、クレジットカード払いは支払う金額に応じて、手数料がかかるのでご注意ください。

たじみゆ受け取れるポイントがお得か、手数料の方が高くつくか計算しておきましょう

よくある質問

最後に、イラストレーターの個人事業税についてよくある質問を回答と共に紹介していきます。

個人事業税がかからない職業・業種は何ですか?

個人事業税がかからない職業・業種は、主に下記の通りです。

- 農業・林業

- 芸能人・スポーツ選手

- プログラマー・エンジニアなどのIT関連

- 作家・脚本家

- 画家・彫刻家・漫画家

- 作詞家・作曲家

- 通訳・翻訳家

- 法定業種に含まれない業種(動画配信者・アフィリエイター)

ただし、アフィリエイターも業務内容によっては「広告業」に判断される場合もあります。

イラストレーターの業務内容が「画家」や「漫画家」に近いものであれば、個人事業税がかからない可能性があります。

個人事業主のイラストレーターは源泉徴収されますか?

個人事業主のイラストレーターが企業相手にイラストを販売した場合、報酬の一部が源泉徴収される可能性があります。

一方、クライアントが個人の場合は、源泉徴収されることはありません。

LINEスタンプの販売で個人事業税はかかりますか?

福井県のHPによると、LINEスタンプの販売は「デザイン業」に分類されます。

デザイン業は事業所得に対して、5%の個人事業税が課せられます。

イラストレーターの個人事業税は何%ですか?

イラストレーターの業種が「デザイン業」「請負業」に分類された場合は、5%の個人事業税がかかります。

一方、イラストレーターの業務内容が画家や漫画家と判断される場合は、個人事業税はかかりません。

【まとめ】個人事業税の納税資金を用意しておきましょう

事業所得が290万円を超えたら、個人事業税がかかる可能性があります。

個人事業税は個別に計算する必要はなく、確定申告を行ったら都道府県が計算し、納税通知書を送付してくれます。

しかし、納税通知書が届いてから第1期の納税期限までは1ヶ月弱程度しかないことも多いのでご注意ください。

納税通知書が届いてから慌てて納税資金を用意すると間に合わない恐れがあるので、確定申告の段階で個人事業税のシミュレーションをしておき、納税資金を用意しておくことが大切です。

本ブログでは、イラストレーターの確定申告や税金、節税について解説しています。

この記事が「役に立った」と思ったら、他の記事も読んでいただけますと嬉しいです。

たじみゆここまで読んでいただき、ありがとうございました

コメント